Наприкінці 2022 року обсяг вантажних вантажів на ринку основних перевезень знову підніметься, і тариф на фрахт перестане падати. Однак тенденція ринку в наступному році все ще сповнена невизначеностей. Очікується, що тарифи впадуть "майже до діапазону змінних витрат". З моменту того, як Китай підняв обмеження на спалаху в грудні, була хвиля паніки. Зайнятість у фабричних торгових компаніях різко впала на третину наприкінці грудня. На внутрішній та зовнішній попит знадобиться близько 3-6 місяців, щоб відновитись до двох третин до епідемічного рівня.

Починаючи з другої половини 2022 року, рівень вантажних перевезень постійно зменшується. Інфляція та війна Росії-Україна гальмують купівельну спроможність Європи та США у поєднанні з повільним травленням запасів, а обсяг вантажів значно зменшився. Відвантаження з Азії до США занурилися в 21 відсоток у листопаді з роком раніше до 1,324 600 TEU, порівняно з 18 відсотками в жовтні, повідомляє Descarts Datamyne, дослідницька фірма США.

Починаючи з вересня, зниження обсягів вантажів розширилося. Контейнерні поставки з Азії до США впали на четвертий місяць у листопаді з року раніше, підкреслюючи млявий попит США. Китай, який мав найвищу ставку за навантаженням на землю, спостерігав падіння на 30 відсотків, третій місяць поспіль, що становить понад 10 відсотків. В'єтнам спостерігав приплив на 26 відсотків через низький базовий період минулого року, оскільки пандемія короронавірусу сповільнював виробництво та експорт.

Однак на недавньому ринку вантажних вантажів був приплив. Обсяг вантажу вічнозеленої доставки та доставки Янмінга в Сполучених Штатах повернувся до повного штату. Окрім ефекту відвантаження до весняного фестивалю, також є постійне розповсюдження материкового Китаю.

Світовий ринок починає приймати невеликий піковий сезон поставок, але наступного року все одно буде складним роком. Незважаючи на те, що ознаки припинення зниження тарифів на фрахт з'явилися, важко передбачити, наскільки відскоком буде. Наступний рік вплине на найважливіші зміни в швидкості доставки, два нові норми викидів вуглецю набудуть чинності, глобальна спрямованість на хвилю порушення корабля.

Великі вантажні перевізники почали приймати різні стратегії впоратися зі зниженням обсягу вантажів. По-перше, вони почали регулювати режим експлуатації маршруту Далекого Сходу-Європа. Деякі рейси вирішили обійти Суецький канал і переосмислити на мисі Доброї Надії, а потім до Європи. Така зміна додасть 10 днів до часу подорожі між Азією та Європою, заощаджуючи на платних платежах і роблячи повільніші подорожі більш відповідними викидам вуглецю. Найголовніше, що кількість необхідних кораблів збільшиться, опосередковано розбавляючи нову потужність.

1. Попит залишатиметься низьким у 2023 році: ціни на море залишатимуться низькими та мінливими

"Вартість кризи життя їсть у витратах споживачів, що призводить до меншого попиту на імпортні контейнерні товари. Немає ознак вирішення проблеми в глобальному масштабі, і ми очікуємо, що обсяги моря знизяться". Патрік Берглунд передбачив: "Це сказало, якщо економічна ситуація ще більше погіршиться, це може погіршитися".

Повідомляється, що одна судноплавна компанія заявила, що важко передбачити розвиток ринку основних судноплавства в наступному році. Ринок контейнерів застоював за останні кілька місяців після різкого падіння точкових вантажних тарифів та попиту. "Прогнозування загального бізнес -середовища стало складніше в умовах посилення невизначеності", - сказала компанія.

Він окреслив ряд факторів ризику: "Наприклад, триваюча Росія-Українська конфлікт, вплив карантинної політики та трудові переговори на іспанських та американських портах". Крім того, є три сфери, що викликають особливу проблему.

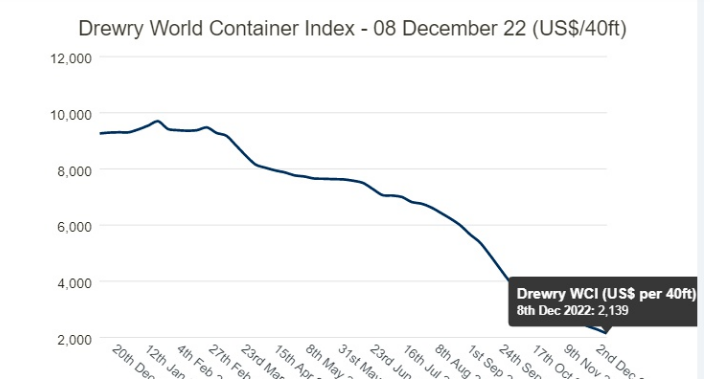

Різке зниження спот -ставок: SCFI спотову ставки досягли свого піку на початку січня цього року, а після різкого зниження загальне падіння становить 78% з початку січня. Маршрут Шанхая-Північної Європи знизився на 86 відсотків, а Шанхаї-іспансько-американський транс-Тихоокеанський маршрут знизився на 82 відсотки на 1423 доларів за FEU, на 19 відсотків нижче, ніж середній показник 2010-2019 років.

Все може погіршитися для одного та інших перевізників. Можна очікувати, що експлуатаційні витрати на збереження та ставки вантажів продовжують падати, коли інфляція зростає на двозначні цифри.

На фронті заробітку, чи очікуване зниження з Q3 до Q4 триватиме з однаковою швидкістю до 2023 року? "Інфляційний тиск очікується", - відповів пан один. Компанія скоротила свій прогноз заробітку на другу половину свого фінансового року і заявила, що прибуток від операцій більше, ніж вдвічі, порівняно з першою, і з другою половиною минулого року.

2. Довгострокові ціни на контракту знаходяться під тиском: ціни на доставку продовжуватимуть коливатися на низькому рівні

Крім того, з точковими тарифами, що знаходяться, судноплавні компанії стверджують, що попередні довгострокові контракти переговорюються до зниження ставок. На запитання, чи його клієнти попросили знизити контрактні ціни, один сказав: "Коли поточний контракт закінчиться, один почне обговорювати оновлення з клієнтами".

Аналітик Kepler Cheuvreux Anders R.Karlsen сказав: "Прогноз на наступний рік трохи похмурий, ціни на контракту також почнуть переговори на нижчому рівні, і прибуток перевізників нормалізується". Раніше Alphaliner обчислював, що дохід від судноплавних компаній, як очікується, зменшиться між 30% і 70%, виходячи з попередніх даних прогнозів, повідомлених компаніями -судноплавством.

Попит споживачів навіть означає, що перевізники зараз "конкурують за обсяг", повідомляє генеральний директор Xeneta. Jørgen Lian, старший аналітик на DNB Markets, прогнозує, що нижня лінія на ринку контейнерів буде перевірена в 2023 році.

Як зазначає Джеймс Окхем, президент глобальної ради вантажовідправників, у своєму квартальному огляді ринку контейнерних судноплавства, опублікованому на цьому тижні: "Одне з великих питань, що надходять у 2023 рік,-це те, скільки їхніх скорочуючих вантажовідправників буде зобов’язуватися до переговорів, що перевищує переговори, буде відкинутись нижче попередніх рівнів на наступних рівнях".

Час посади:-14-2023 лютого